中兴何以红外变像管原理“中兴”?

2023年中兴通讯向市场交出了一份“满意”的答卷。

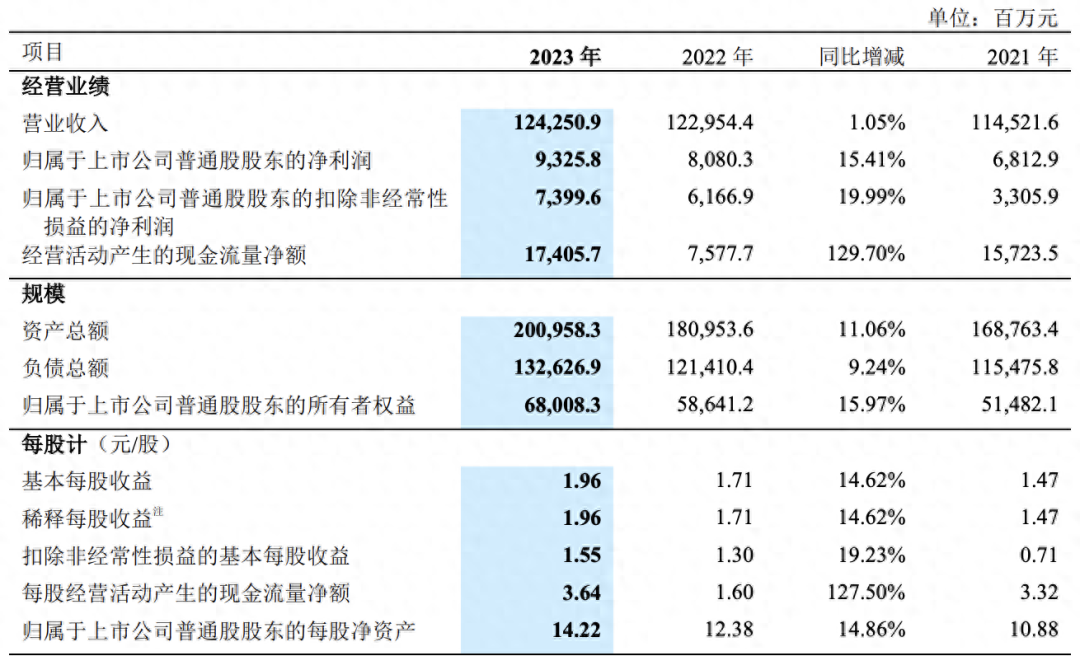

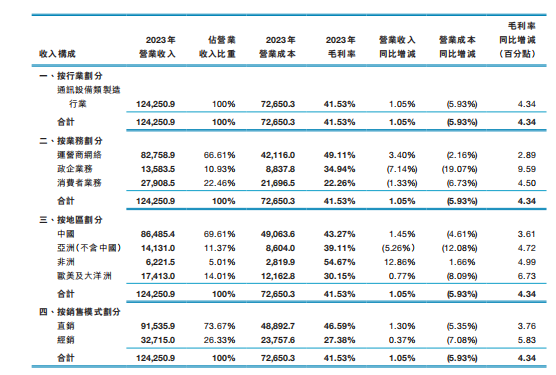

财报显示,红外变像管原理2023年中兴营收同比增长1.05%至1242.51 亿元,归母净利润同比增长15.41%至93.26 亿元,扣除非经常性损益的归母净利润同比增长19.99%至74.00 亿元。

图源:中兴2023年财报

财报发布后,中兴在二级市场上的股价迎来一波反弹。但在净利润两位数增长的背后,一方面是中兴的大规模裁员。

中兴财报显示,2023年底总员工数量为72093人,相较于2022年的74811人,减少2718人。另有网友今年3月份在社交媒体透露,今年上半年中兴仍将按照10%的比例进行裁员。

图源:雪球

图源:脉脉

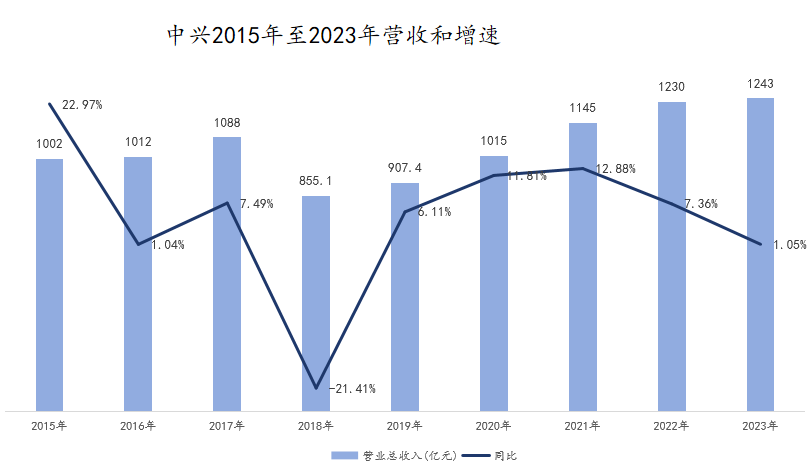

另一方面,在不考虑2018年特殊事件影响下,2023年中兴1.5%的营收增速为近几年最低增速。

图源:中兴历年财报

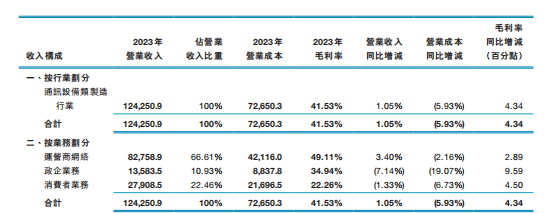

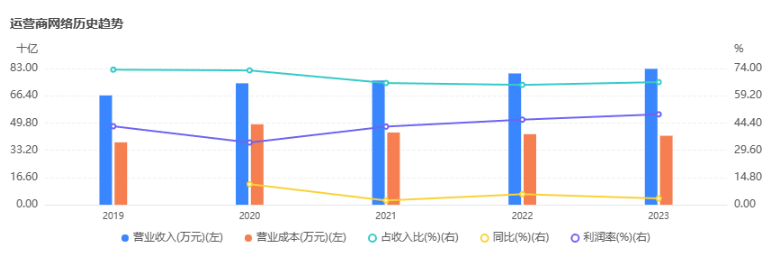

目前中兴营收主要包括消费者业务、政企业务、运营商网络业务收入,和华为业务收入重合。其中,运营商网络收入为中兴营收支柱,2023年占比高达66%。

图源:中兴2023年财报

但随着国内运营商减少5G投资、国际电信业务竞争加剧,以及中兴AI发展预期缓慢,智能手机、平板、电脑等TOC端业务市占率的下滑,这让市场也在担心:未来中兴营收增长是否会陷入停滞呢?

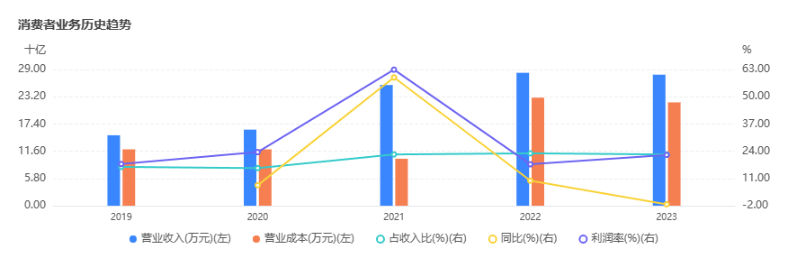

一、TOC业务:中兴何时实现200%的增长目标?

2021年中兴终端事业部总裁倪飞曾指出,中兴终端业务要保持国内市场年增长大于200%,海外市场年增长超过50%的目标。但2022年到2023年中兴TOC端业务增速分别为9.93%和-1.33%,和倪飞所提出的目标仍有很大差距。

图源:中兴财报

事实上,中兴在部分TOC端产品的确有很强的竞争力。Dell'Oro Group发布的《2023年第四季度宽带接入和家庭网络季度报告》数据显示,2023年中兴通讯占有34.3%的市场份额。2021年到2023年,中兴通讯连续三年保持PON CPE出货量领先地位。

LinkPro系列Wi-Fi 7家庭网关拥有世界上最快的Wi-Fi速度,已拿下意大利、西班牙和日本等市场的首批Wi-Fi 7 PON CPE订单。中国市场上,中兴占据45%的FTTR市场份额。

和PON CPE保持强竞争力不同的是,中兴在智能手机、电脑等其他产品上的竞争力尚需提高。

Canalys报告称,去年三季度因供应商在关键销售期之前更新其产品组合的举措,以及拉美需求的增加,该季度拉美智能手机出货量同比增长17%至3180万部。Canalys高级顾问米格尔·佩雷斯表示,传音、荣耀和中兴保持三位数增长。

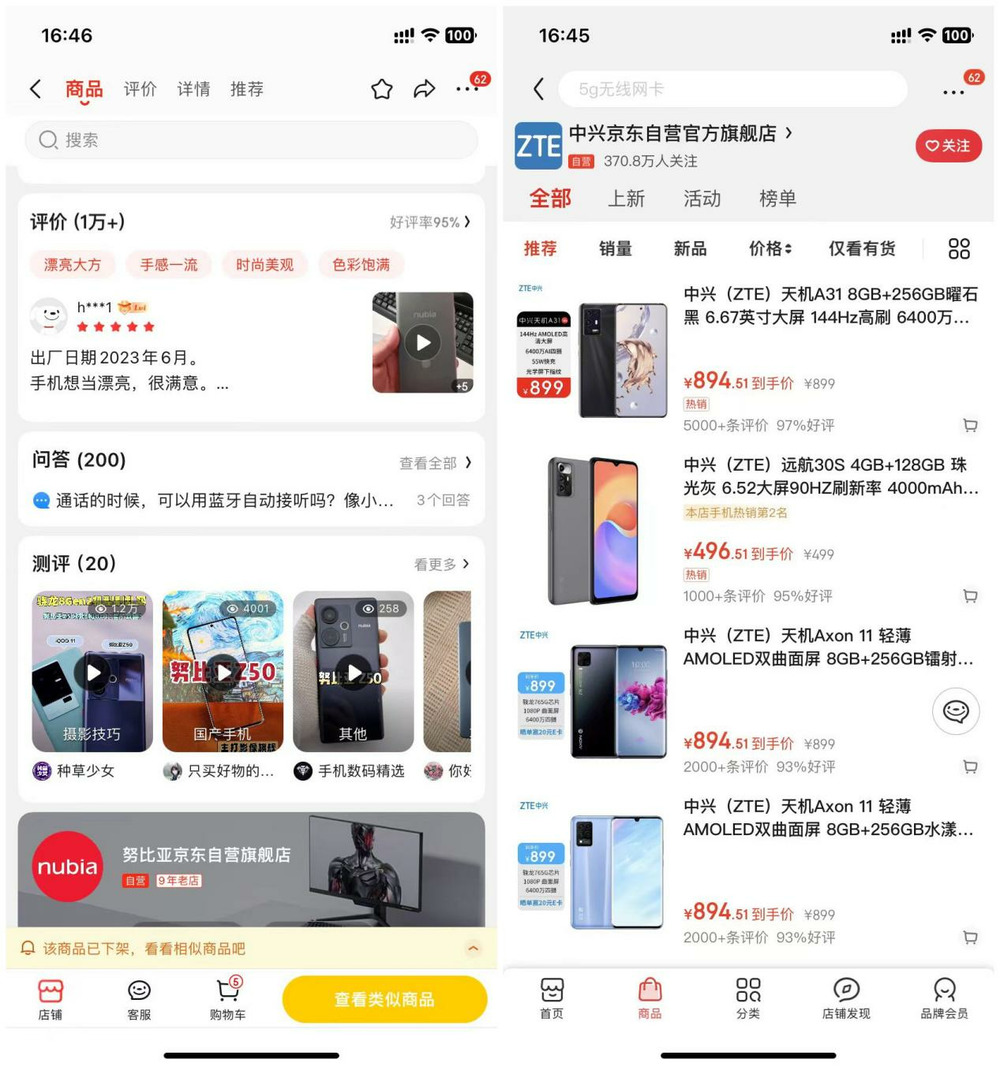

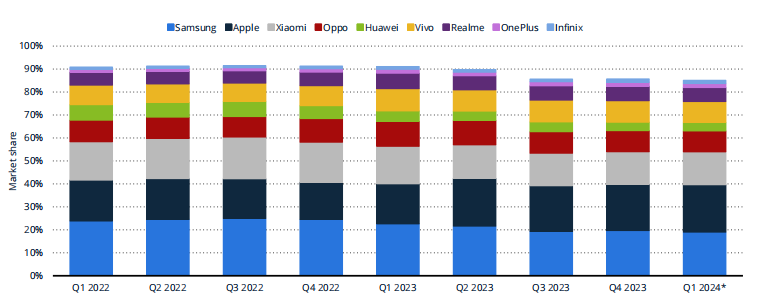

拉美高增长的背后,却是国内市场和全球其他市场销量的低迷。京东中兴官方旗舰店显示,中兴多款机型评价不足6000+,子品牌努比亚1万+、2万+的商品评论和其他国产手机厂商仍有着不小的差距。整个亚太地区市场,中兴的市场份额更是成为Others。

图源:京东

图源:Statista

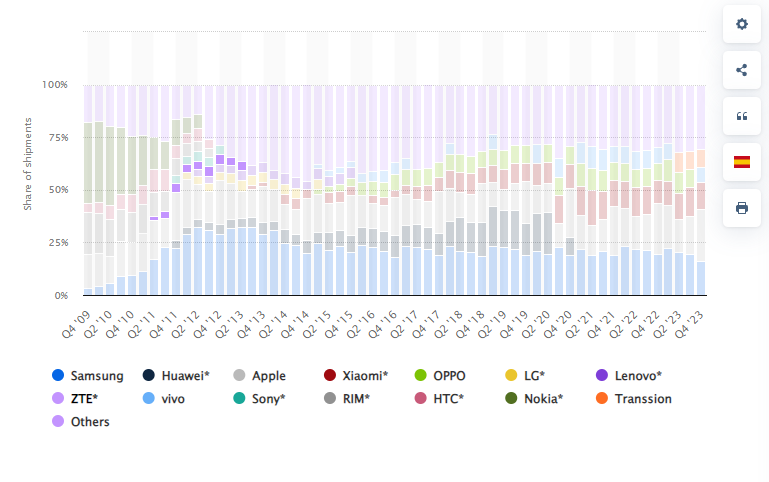

若将时间周期拉长,2013年中兴手机全球智能手机市场份额为4.4%。此后十余年间,中兴手机在全球一直呈现低迷之势,销量并未迎来重大反弹。

图源:Statista

作为曾经“中华酷联”中的一员,中兴也曾通过多种方式试图拯救中兴手机销量。如改变此前的依靠运营商合约机出货方式,发力高端机市场,让努比亚回归,打造中兴+努比亚+红魔的矩阵,细分不同人群市场,寻找影视明星吴京代言等等。

不仅如此,中兴作为国内企业出海较早的厂商,旋光仪结构与原理在海外渠道布局、海外客户搭建,对海外市场的洞察相较于荣耀更具有优势。如2018年中兴特殊事件爆发后,公司就一直通过多种方式加强对企业合规的治理,提高风险管控。

中兴此前项目风控主要是高层手动监管,合同金额达到一定数量,高层甚至是创始人侯为贵本人,就会参与项目流程控制和风险控制,可这无法形成一个覆盖所有项目的常规机制。2019年后中兴加大投入,着手数字化合规系统建设,实现合规流程的线上流转及过程可视化,提升效率、质量和体验。

种种措施难以拯救中兴的背后,却是中兴需要补齐的短板太多。比如说,吴京虽具有很强的票房号召力,但吴京的粉丝多以男性为主。男性在购置3C时相对冷静,这就导致中兴花了很多代言费,却出现品牌空有声量却无销量的尴尬局面。

再比如说,中兴火爆的那几年刚好处在90后读大学期间,这代人中的部分群体或许对中兴还有品牌情怀。可在当前营销方式多元化、信息爆炸、短视频构建的信息茧房下,以及OV、荣耀、小米、华为等厂商不断推出各类线下活动、线上多方式营销持续渗透00后、05后消费者心智中时,中兴又要如何让品牌营销年轻化呢?

中兴财报对智能手机业务仍抱有一定期望,可在当前智能手机卷营销、卷AI、卷配置、卷影像等内卷加剧下,中兴又要靠什么提高品牌的销量和消费者认知呢?

二、国内运营商投资下滑,海外电信业竞争加剧

相较于TOC端业务,中兴在TOB端业务上面临的挑战更大。2022年到2023年中兴运营商网络业务收入分别为5.72%和3.4%,和该项业务增速一起下滑的还有合同负债收入,2021年和2022年中兴合同负债收入增速分别为7.36%和9.93%,2023年负15.88%的增速直接进入负增长时代。

图源:中兴财报

图源:中兴财报

增速放缓的背后,一是和市场需求逐渐下滑有关。电信运营商们在近期的财报会议中指出,2023年虽是全行业5G投资高峰年,但金额仍低于2015年4G投资高峰期的4400亿元左右。

2024年电信运营商们在5G上的投资不但没有增长,反而还在继续下滑。以国内市场为例,全国80%以上的行政村已实现5G连接。工信部估计,拥有兼容手机的5G用户数量达到8.05亿。

2023年2月运营商统计数据显示,中国移动、中国电信、中国联通三大运营5G套餐用户分别为7.945亿户、3.187亿、近2.6亿。综合来看,运营商们的5G套餐用户已接近国内人口天花板,他们很难再像此前那样大手笔投入商用5G。

利润增长,收入增长温和,ARPU持平,拓展TOB端的企业服务成为2023年Q1-Q3运营商们的业绩的相同之处。2023年上半年,中国移动数字化转型销售额占电信服务收入的29%,中国联通行业互联网收入占总销售额的22.4%,中国电信云销售额占营业额的17.6%。

图源:基于公开信息整理

但因价格是国内云厂商获取客户增长的重要竞争力,今年阿里云更是率先发起行业价格,这或将冲击运营商的云业务利润。为保持利润增长,2024年三大运营商纷纷削减5G投入。

中国移动计划在2024年削减资本支出4%至1730亿元人民币,5G网络投资将下降21.6%至690亿元人民币,连接方面的总体支出预计将下降20%至874亿元人民币。

中国电信董事长柯瑞文对相关媒体表示,未来几年公司的资本支出将“继续下降”,除非出现像5G或6G这样的大规模发展。

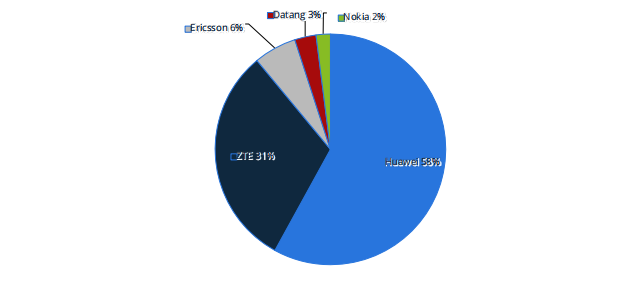

二是“求稳”的中兴处处被追求“狼性”的华为碾压。Statista数据显示,2023年华为是中国市场最大的5G基站服务商,二者的市场份额差距明显。

图源:Statista

国内市场如何和华为硬刚争夺存量市场,如何将占比近1/3的海外市场营收提高,这是2024年中兴必须向市场回答的问题。

图源:中兴财报

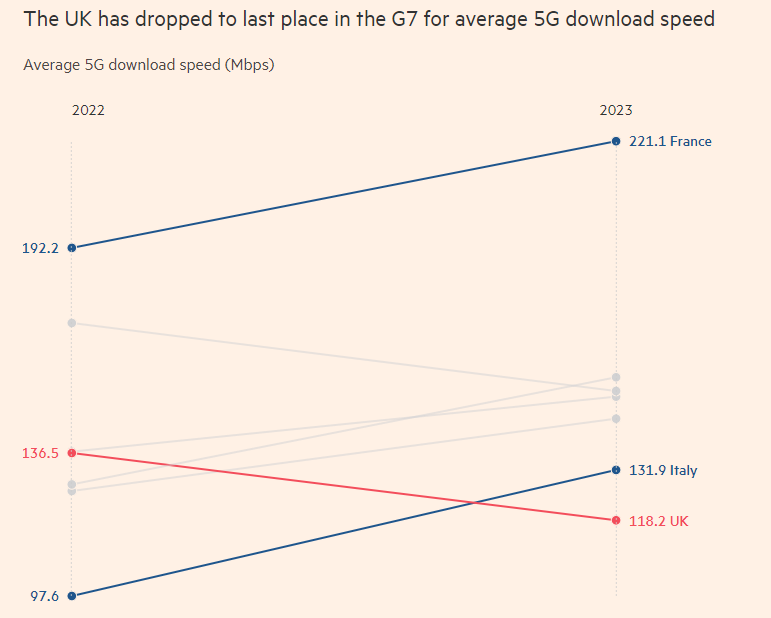

但需指出的是,2023年海外电信运营商也在纷纷削减5G投入。虽说目前全球多国的5G网速欠佳,Opensignal数据显示,2023年8月至10月,英国移动用户的平均5G下载速度为每秒118.2兆比特,在发达经济体中表现最差。但在全球地缘冲突、高通胀、本国电信业竞争加剧等多因素冲击下,多国电信运营商也迎来至暗时刻。

图源:Opensignal

如2023年5月份英国电信宣布到2030年裁员55000多人。英国电信预估,2023年将减少40万目标客户。今年2月,英国电信以2.75亿英镑的价格为英国BT大厦寻找买家。

Dell 'Oro Group初步数据显示,2023年全年全球电信资本支出将下降,这是自2017年以来首次出现的市场下滑。该机构悲观展望称,预计2024年全球资本支出将以中等个位数的速度下降,到2026年的复合年增长率将为负2%至3%。

受此影响,全球“中兴”们2023年的日子都不好过。去年10月份诺基亚称将裁员14000多人,预计到2026年削减成本12亿欧元。当年三季度公司销售额下降20%至50亿欧元。同期爱立信拒绝向市场给出任何2024年的指导,指出对电信设备需求强劲程度的怀疑。

为在存量市场中获得更多话语权,全球“中兴”们正在加速转型。如新加坡电信与爱立信和三星合作,推出了世界首个基于应用程序的网络切片的实时实施,专为需要更高数据性能的服务而设计。

2024年巴塞罗那世界移动通信大会,华为公布8项5.5G创新实践,帮助运营商构建5.5G多路径目标网络,并加速推进5.5G项目落地。

除此之外,全球“中兴”们也纷纷将目标放到AI上。如SKT加入诺基亚、NTT Docomo及其母公司之间正进行6G合作伙伴关系,旨在扩大AI空中接口测试和验证的范围和规模,并着眼于更广泛的商业用例。

SK、Telecom、Singtel、德国电信等几家企业在去年成立全球电信AI联盟的基础上,今年计划成立一家合资企业,专注于为电信公司开发大型语言模型。

新加坡电信计划在今年第三季度为其本土市场新加坡和整个东南亚的企业推出GPU即服务(GPUaaS),旨在为客户提供不同类型的加速器,以满足客户的高级计算和人工智能需求。

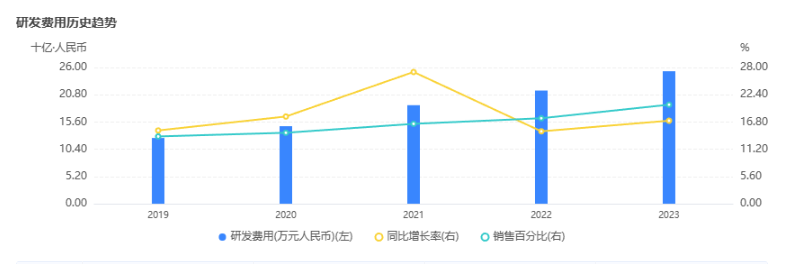

中兴财报中也提到,将重心放至算力领域,这也被该公司视为业绩增长的第二曲线。2023年中兴研发费用也同比增长17%,并向市场推出面向中小模型训练和推理以及大模型推理需求的AI服务器R5300 G5、R6500 G5,以及专为大模型训练打造的AI服务器R6900 G5等。

图源:中兴财报

三、AI预期发展缓慢,如何快速补齐短板?

大手笔投入研发的背后,却是中兴在AI上的种种做法却让市场无法理解。

一方面,今年3月份中兴在回答贵公司AI算力服务器市场占有率是多少的提问时,中兴给出的回复是公司正加大相关产品和解决方案的研发投入,持续优化性能,努力提升市场份额,这一回答明显模棱两可且又打着“官腔”。

另一方面,中兴却在财报称,因智算服务器推出时间与智算建设节奏匹配有差异,公司服务器收入承压。

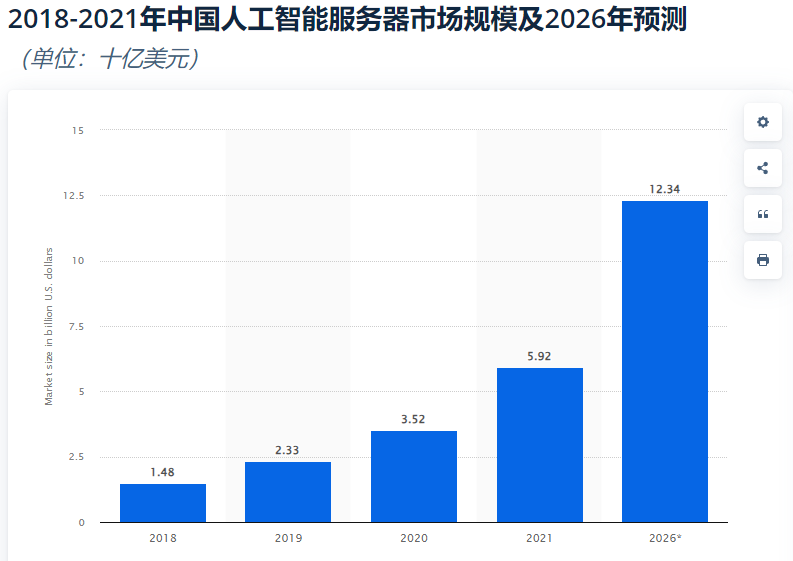

但大模型火爆的2023年,全国工业和信息化部部长金壮龙去年透露,中国数据中心规模近五年年均增速为30%。Statista数据显示,2026年中国AI服务器市场规模或将达到百亿美元以上。

图源:Statista

且和中国大模型商业化进程相对缓慢不同的是,目前海外大模型正在加速和多个行业融合。如全球基础设施咨询公司Aecom欧洲环境、水和能源董事总经理Gert Vermeiren表示,人工智能将提高能源基础设施的成本效益和准确性。在管道和电力线上工作的工程师可以使用人工智能“在几秒钟内生成可行的路线候选名单”,而不是几天。

能源转型研究机构彭博NEF的电网和公用事业助理阿曼达·阿尔预计,人工智能将“在电网设计和规划中发挥更大的作用”。海外围绕大模型正衍生出如系统建模师、网络安全专家等新岗位。

海外大模型的火热,让2024财年英伟达数据中心营收同比上涨217%至475亿美元,占总营收78%,超越游戏,成为公司最重要的营收支柱。

收入承压的背后或许是当前中兴AI进程低于市场预期,这点不管是野村、花旗、招银国际等机构在中兴公布财报后,纷纷下调中兴未来的目标价格以及盈利预测。

如招银国际相关报告虽仍对中兴维持买入评级,但将其目标价从27.4港元下调9%至24.88港元,还是中兴二级市场股价一直难以回弹到去年的高位均能侧面证实。

图源:雪球

AI进程缓慢的背后,实则是当下的中兴正陷入“创新者窘境”中。当企业达到一定规模后,管理层受限于固有的商业模式及客群,导致在公司最好的时候对市场变化反应迟缓,无法持续增长。

2019年到2022年期间,运营商们加大对商用5G的投入,帮助中兴熬过至暗时刻下,管理层错误的将短期爆发需求当做是长期需求。2021年中兴的政企峰会上,公司首席运营官谢峻石对政企业务寄予厚望,对外声称业绩增速要超过去年。

可摆在中兴快速补齐AI短板的时间还要多少呢?继英伟达发布AI芯片后,韩国SK海力士准备出货下一代AI内存芯片。面对未来全球AI更残酷的竞争,中兴的难题却是研发的年龄断层化。

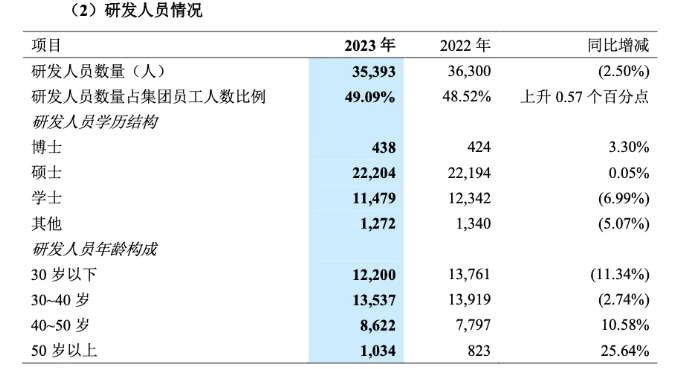

中兴2023年财报显示,公司30岁、30-40岁研发人员分别同比减少11.34%和2.74%。40岁、40-50岁员工却分别同比增加10.85%和25.64%。2021年到2023年,40岁以上员工增加2545人,40岁以下员工却减少574人。

图源:中兴2023年财报

不可否认的是,中兴仍有很强的技术优势。如今年3月,中兴通讯助力中国移动部署基于全球首条400G QPSK超长距离光骨干链路的“东数西算”等业务,标志着400G QPSK OTN网络正式开始大规模商用。

但在层层问题叠加下,2024年中兴又要如何“中兴”呢?

发布评论