云服务商加码ASIC 服务器厂商迎来出货良机

受惠大型CSP(云端服务供货商)今年持续扩大投入自研ASIC(特定应用集成电路)项目,同轴检波器原理中国台湾ODMDirect服务器厂包括广达、纬颖、英业达等,手上采ASIC加速器的AI服务器出货皆可望随之加温,加上客户端针对采用GPU平台的AI服务器拉货动能亦未降温,为各厂全年AI服务器业务续添利多。

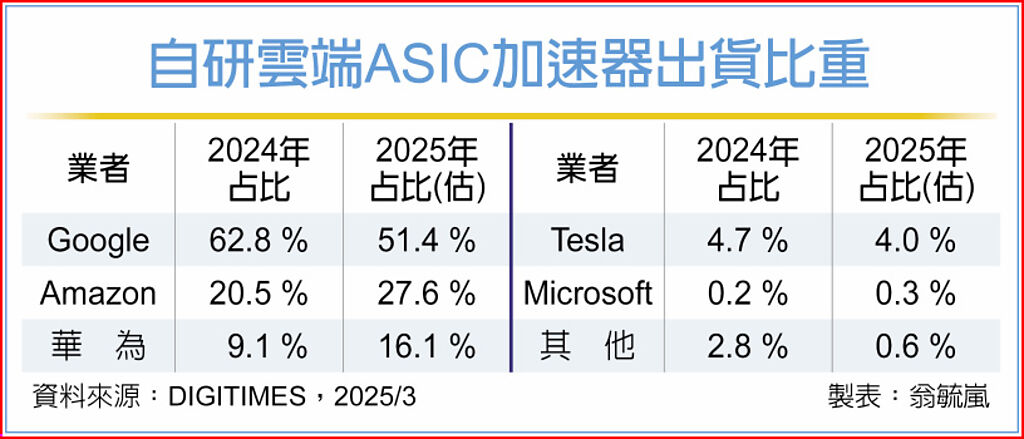

本文引用地址:https://www.eepw.com.cn/article/202504/468895.htm随着AI运算需求增长,CSP持续进行AI基础建设、提供更多量身打造的云端应用服务之际,亦扩大投入高性能、低功耗及更具成本考量的自研ASIC。 依DIGITIMES调查预估,全球自研ASIC的出货总量在历经2023、2024年的高速成长后,2025年增幅虽将收敛,但仍将以23%的年成长、达496.2万颗。

大型CSP中,tvs管防静电原理Google推出的TPU属较早投入、也已积累有多代产品的自研ASIC,主要供应商伙伴包括广达及英业达,近年也因应Google的AI项目增长,带动旗下服务器业务增温。 随着Google TPU接续于今年下半年、明年年中的迭代TPU接续推出,两台厂亦可望从中受益。

亚马逊AWS近两年则加速投入自家ASIC研发,并因此大举挹助主要供应台厂纬颖在AI项目的出货动能及业绩,同时也一举成为在纬颖业务中占比位居第三大的客户。 受惠AWS甫于去年底发表的自研芯片Trainium 2架构的AI服务器预计于下半年放后,第四季并规划再有下一代的Trainium 3推出,皆可望持续为纬颖增添后续出货动能。

此外,纬颖及广达亦与Meta合作开发ASIC项目,至于微软的Maia,则以英业达为主要合作参与伙伴。 目前微软与Meta的自研ASIC在整体市场的出货比重仍小,对台厂而言,今年成长幅度较大的AWS,与稳居市占之首的Google,仍将是带动台厂ASIC架构之AI服务器项目出货的主要拉力。

研调预期,生成式AI模型训练成本持续上升、小型语言模型盛行,英伟达GPU价格高涨,以及美国禁令限制陆企取得高阶AI芯片等因素影响,将驱动这一波自研ASIC市场持续成长,同时,随着更多的业者如华为、Tesla(特斯拉)等企业的加速投入,过去由Google独霸的市场也将浮现新格局。

发布评论